Beherbergung – Neuer Steuersatz seit 01.05.2016

Seit 1. Mai diesen Jahres kommt bei der Beherbergung der neue ermäßigte Umsatzsteuersatz von 13 % zur Anwendung. Buchungen, welche vor dem 01.09.2015 getätigt wurden, können jedoch bis 31.12.2017 mit dem begünstigten Steuersatz von 10 % verrechnet werden.

Liegen Einzelverkaufspreise vor, erfolgt die Aufteilung eines pauschalen Entgelts, das Beherbergung und Verköstigung beinhaltet, für die Leistungsteile im Verhältnis der Einzelverkaufspreise.

Beispiel:

Preis Beherbergung 113 Euro (brutto); Preis Halbpension 157 Euro (brutto);

Aufteilung Halbpension: Beherbergung 100,00 Euro (= 113 Euro / 1,13) sind mit 13% zu besteuern, Restauration 40,00 Euro (=44 Euro / 1,1) sind mit 10% zu besteuern. Getränke (ausgenommen Getränke im Rahmen der Verabreichung eines ortsüblichen Frühstücks iZm der Beherbergung) sind separat zu behandeln und unterliegen dem Normalsteuersatz.

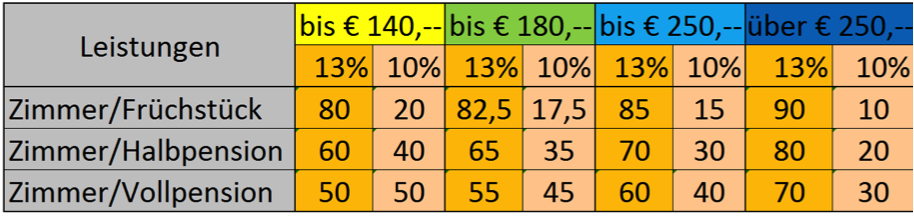

Liegen keine Einzelverkaufspreise vor, weil bspw. ausschließlich Halbpension angeboten wird, ist nach den Kosten aufzuteilen. Diese Aufteilung der Kosten bei Nichtvorliegen von Einzelverkaufspreisen kann vom Unternehmer im Bereich der Beherbergung differenziert nach Preiskategorien (brutto) wie folgt festgesetzt werden:

Beispiel:

Der Verkaufspreis eines Halbpensionszimmers liegt bei 130 Euro (brutto) pro Person und Nacht. Da keine Einzelverkaufspreise für die Beherbergung bzw. Verköstigung vorliegen, kann der Verkaufspreis im Verhältnis 60% / 40% aufgeteilt werden. 69,03 Euro (= 130 Euro x 60% / 1,13) sind mit 13% zu besteuern; 47,27 Euro (= 130 Euro x 40% / 1,1) sind mit 10% zu besteuern. Somit fallen 13,7 Euro Umsatzsteuer an.

Für die Zuordnung zu den jeweiligen Preiskategorien kann vom Unternehmer alternativ auch auf die entsprechenden durchschnittlichen Umsätze des Hotels des vorangegangenen Veranlagungszeitraums je Angebotsumfang zurückgegriffen werden.

Beispiel:

Im Jahr 2015 wurden im Bereich der Halbpension Umsätze in der Höhe von 96.000 Euro brutto (1.200 Beherbergungsleistungen), im Bereich der Vollpension Umsätze in der Höhe von 156.000 Euro brutto (1.600 Beherbergungsleistungen) erzielt. Der durchschnittliche Preis der Halbpension hat somit 80 Euro (brutto), jener der Vollpension 97,5 Euro (brutto) betragen. Die Entgelte der Beherbergungsleistungen im Bereich der Halbpension können im Jahr 2016 im Verhältnis 60% / 40% aufgeteilt werden, jene im Bereich der Vollpension im Verhältnis 50% / 50% (jeweils Preiskategorie bis 140 Euro).

Getränke, ausgenommen Getränke im Rahmen der Verabreichung eines ortsüblichen Frühstücks im Zusammenhang mit der Beherbergung, sind separat zu behandeln und unterliegen grundsätzlich dem Normalsteuersatz.

Wichtig ist, dass die jeweils angewendete Software (Kassensoftware, Hotelsoftware …) richtig programmiert und genutzt wird (Softwareanbieter!). Sehr gerne stehe ich Ihnen bei eventuellen Fragen zur Verfügung.